Америка в Афганістані залишила не тільки зброю, а й величезну кількість готівкових доларів на сотні мільйонів, якщо не мільярдів. Просто “випадково забули“.

Все красиво упаковані в поліетилен по 10.000 доларів в кожній пачці.

Як же буде цими грошима користуватися Талібан, якщо банківська система не працює вже кілька тижнів, і багато афганців не можуть зняти готівку зі своїх рахунків?

Вони просто будуть користуватися цією “Фінансово-розрахунковою системою переказів”, яка працює краще будь-яких Швейцарських або Китайських банків.

Така фінансово-розрахункова систем має назву «Хавала». Вона зародилася в Індостані задовго до появи банківської системи західного зразка (за різними оцінками, вона працювала вже в 8 столітті), і до сих пір використовується багатьма громадянами країн Середнього і Близького Сходу, Африки, Азії та на теренах колишнього СРСР в якості альтернативного інструменту розрахунків, а декотрі дописувачі соцмереж стверджують, що користувалися нею навіть у сучасній Україні…

Словом «хавала» в арабській мові позначають вексель або посилку. Особливістю системи хавала є той факт, що всі фінансові операції (переміщення з країни в країну грошей, коштовностей або золота) виконуються без всяких документальних підтверджень – робота будується на довірі учасників процесу.

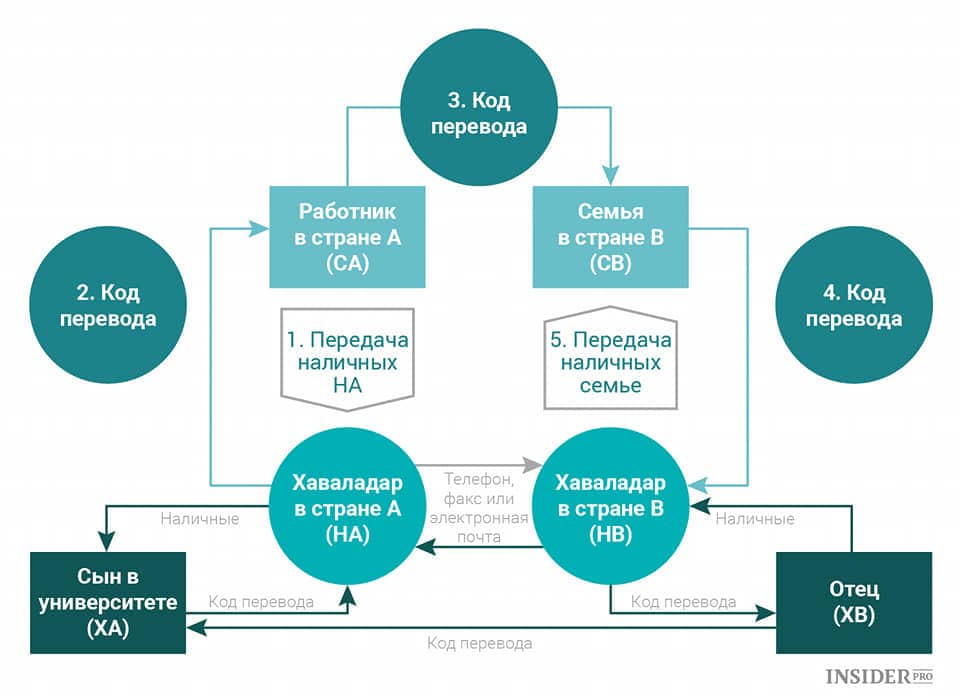

Головною ланкою системи хавала є брокери системи – їх називають «хаваладар». Саме вони організовують перекази між країнами. При цьому фізично гроші не покидають межі держави: відправник просто віддає гроші брокеру в одній країні, отримує від нього секретний код (наприклад, цифри з однієї із купюр), який потім одержувач в іншій країні повинен назвати другому брокеру, щоб отримати еквівалент початкової суми в місцевій валюті.

Згодом брокери розраховуються між собою за кліринговою схемою – для закриття сальдо можуть використовуватися золото, дорогоцінні метали, або надавати якісь послуги.

Точну кількість брокерів хавали, що працюють в світі, неможливо підрахувати – оцінки коливаються від 5000 до десятків тисяч. Існують регіональні різновиди хавали, наприклад, «Хунду” в Індії.

Точно така ж система є і в Афганістані.

Як це працює?

Схему роботи хавали простіше проілюструвати на прикладі.

Припустимо, що клієнт “Х” з країни A хоче здійснити переклад (або оплатити якісь свої зобов’язання) на адресу клієнта “У” з країни B.

Хаваладар (брокер) з країни Афганістану отримує гроші в валюті країни і надає йому код для підтвердження транзакції. Потім він по email, факсом або телефоном зв’язується з хаваладаром з другої країни (Англія) і повідомляє йому деталі перекладу і суму, еквівалент якої в місцевій валюті потрібно видати одержувачу. Щоб отримати гроші одержувач повинен назвати хаваладару код, який перший брокер назвав відправнику переказу. Все. Отримуєш гроші за 3 хвилини, без шуму і пилу.

Така схема називається «звичайною зворотньою хавалою» – в цьому випадку гроші фізично не переводяться від брокера брокеру. Якщо припустити, що він знаходиться в США, а одержувач в Індії, то індійський хаваладар здійснить виплату одержувачу з власних коштів. Згодом для зведення рахунків брокер в США зробить виплату одержувачу в цій країні від імені клієнта з Індії.

З плином часу загальна чиста сума транзакцій може урівноважитися, але зазвичай асиметрія грошових потоків між країнами не дозволяє цього домогтися. Тому в кінцевому підсумку проводяться взаєморозрахунки, для яких можуть навіть використовуватися перекази за допомогою звичайної банківської системи.

Описаний вище спосіб – не єдиний різновид хавали. Існує також варіанти тристоронніх угод з брокерами. Хаваладари можуть входити до складу мережі, поширеної на кілька юрисдикцій. Тоді вони використовують сальдо взаємних розрахунків і кореспондентів для відома своїх відповідних рахунків.

В наведеному вище прикладі брокери з США та Індії можуть працювати в одній і тій же широкій мережі. Після першої транзакції хаваладар з США стає боржником індійського брокера. При цьому другий брокер може мати клієнта, який хоче здійснити переклад в третю країну, наприклад, Сомалі. Якщо у цього брокера немає партнерів в потрібній країні, він може звернутися за допомогою до хаваладара в США, попросивши його знайти партнера в Сомалі, який винен грошей самому брокеру зі США. Коли хаваладар в Сомалі зробить виплату одержувачу від імені брокера в Індії, всі взаєморозрахунки виявляються закритими.

Ще одним способом скоєння виплат по системі хавала є використання торгових угод із завищеними або заниженими рахунками. Згідно зі звітом групи розробки фінансових заходів боротьби з відмиванням грошей (FATF), угоди подібного типу поширені в Афганістані, Ірані, Пакистані та Сомалі і багатьох країнах Близького Сходу.

У такій конфігурації брокери здійснюють платежі з активного сальдо готівки або безготівкових коштів за запитом тієї чи іншої організації, яка вже, в свою чергу, робить виплати приватним одержувачам в країні призначення перекладу.

Так для чого потрібна хавала?

Хавала дозволяє швидко (від 10 хвилин до 10 годин) переводити значні суми грошей з мінімальними комісіями, роблячи операції абсолютно «невидимими» для влади країн, між якими здійснюються транзакції.

Як правило, перекази за системою «зворотньої хавали» використовують іммігранти з країн, що розвиваються для відправки грошей на батьківщину. Не завжди відправники грошей хочуть до себе зайвої уваги або в принципі мають можливість користуватися банківськими послугами. Вони можуть перебувати в країні нелегально або з простроченою візою. В такому випадку хавала стає практично єдиним засобом відправки грошей без необхідності підтверджувати свою особистість, що обов’язково потрібно в разі банківського переказу.

Крім приватних осіб, переказами хавали користуються цілі країни – в 2008 році видання Financial Times публікувало розбір того, як за допомогою цієї фінансової системи країна обходила санкції, накладені на її банки. Як з’ясували журналісти, центральний банк Ірану видавав брокерам хавали ліцензії на діяльність з переказу грошей, які в кінцевому підсумку виявлялися на рахунках в банках США, Європи і країни Азії.

Простота використання системи, а також її непрозорість для представників влади і мінімум «паперової тяганини» роблять хавалу привабливим інструментом для відмивання грошей або ухилення від сплати податків. Існують також підозри у використанні хавали терористичними організаціями – спецслужби США звернули увагу на систему після атак 11 вересня.

Такі пункти переказу грошей є у всіх країнах, просто потрібно знати “правильних людей”.

Протидія «тіньовим банкам» хавали – вкрай складне завдання. Деякі економісти навіть пропонують йти не по дорозі їх заборони, а запобігання використанню хавали для злочинних цілей. Одним з них є заступник директора Міжнародного валютного фонду (МВФ) Мохаммеда Ель-Корчі в своїй статті “The Hawala System” ще в 2002 році заявив про те, що поки у людей є причини, використовувати хавалу, такі системи будуть існувати і навіть розширюватися.

«Якщо формальний банківський сектор збирається конкурувати з тіньовим бізнесом грошових переказів, йому потрібно фокусуватися на поліпшенні якості сервісу і зниженні комісії, – вважає Ель-Корчі. – Крім того, владі потрібно вести постійну роботу з модернізації та лібералізації фінансового сектора, а також усунення його неефективностей і слабких місць, що створюють незручності для користувачів ».

Ця система працює досить успішно і сьогодні, переміщаючи сотні мільйонів доларів в день, золото, діаманти та інші цінності.

Дилери «Хавали» ведуть неофіційний журнал для запису всіх кредитних і дебетових операцій на своїх рахунках. Заборгованість між дилерами хавали може бути врегульована готівкою, майном або послугами. Хаваладар, який не виконує свою частину угоди, можливої в контрактній системі хавали, буде позначений як втративший свою честь і виключений з мережі або регіону.

Трудящі-мігранти, які часто відправляють грошові перекази родичам і друзям на батьківщину, вважають систему «хавала» вигідною. Хавала полегшує грошовий потік між бідними країнами, де формальні банківські операції занадто дорогі або важкодоступні. Крім зручності та швидкості проведення хавали, комісійні ставки зазвичай невисокі в порівнянні з високими ставками, які стягуються банками. Щоб стимулювати перекази іноземної валюти через хавали, дилери іноді звільняють експатріантів від сплати зборів. Система також проста у використанні, оскільки для переказу грошей досить знайти надійного хаваладара.

Навіть не зважаючи на те, що США заморозила 10 ярдів доларів Афганських грошей на своїх рахунках, в країну і з неї вже встигли потекти десятки мільйонів доларів, до тих сотень мільйонів, які “випадково забули” американці.

Як казав поет: “Якщо гроші залишають, значить це комусь потрібно“.

Побажаємо терпіння афганському народу в ці важкі дні повного хаосу.

Ви питаєте, чи працює така система розрахунків в Україні або іншій країні, де ви живете? Українці стверджують, що працює, причому досить успішно. Це вам не “Western Union”, “Pay Pal” або “Money Gram”.

NO PASARAN, – кажуть вам хавалодари.

Залман Шухер-Бахер

головне ФОТО: фільм “Торговці зброєю”, палатка з грошима на військовій базі США в Іраку.

![]()