Країни Великої сімки погодили глобальний цифровий податок для світових IT-гігантів, а в Україні ж попереду ухвала “податку на Google”. Як ці ініціативи вплинуть на ринок надання цифрових послуг та чи доведеться тепер українцям платити за соцмережі, розповіла для ЗМІ Олена Андрієнко:

Законопроєкт доповнює статтю 208 Податкового кодексу такою нормою: «Електронні послуги, які компанії-нерезиденти надають фізособам на території України, обкладаються ПДВ (20%)».

Компанія-нерезидент — це компанія, у якої немає постійного представництва в країні. Для того, щоб надавати послуги українцям, вона повинна зареєструватися в українській податковій як платник ПДВ.

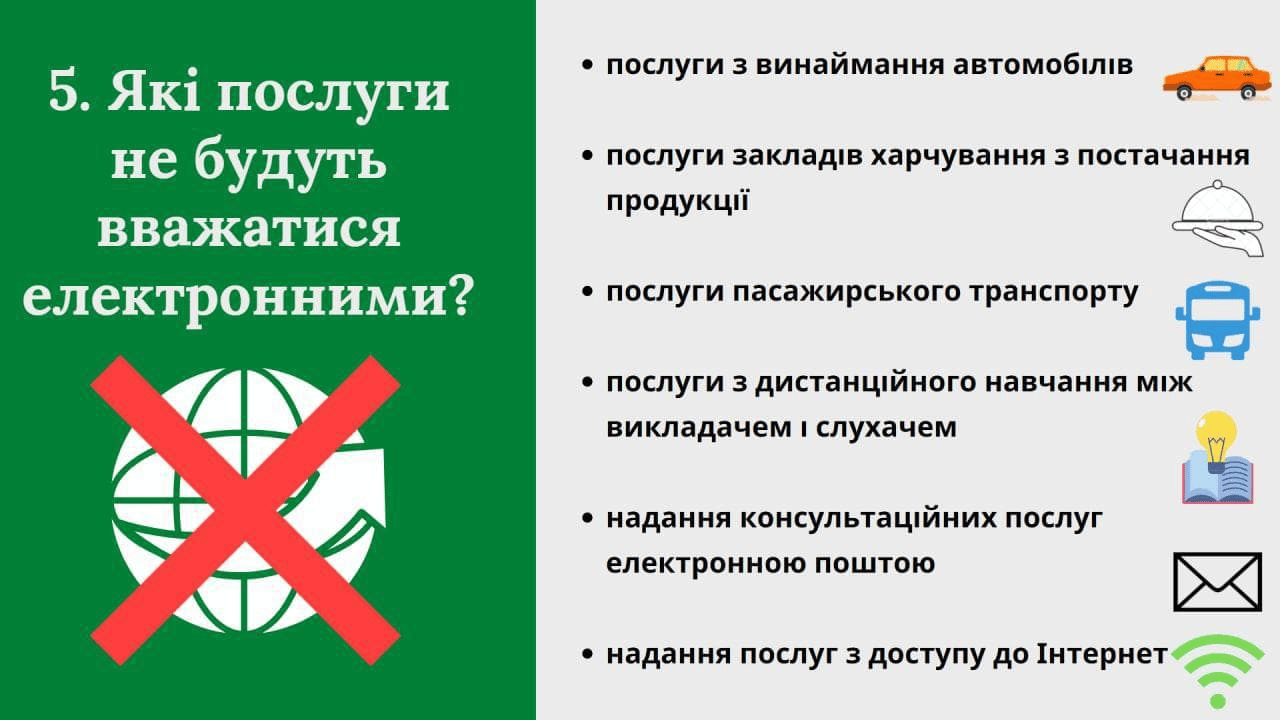

Данило Гетьманцев, один з ініціаторів документу, опублікував у Telegram інфографіку, присвячену новим нормам. Вона пояснює, які послуги вважаються електронними, а які — ні.

Що ж до самого податку, то така ініціатива відображає світовий тренд: оподаткування компанії за місцем реєстрації замінюється на оподаткування за місцем надання послуг, тобто там, де перебуває споживач, який витрачає кошти. Це логічно, особливо з погляду національних економік, у яких частка імпорту електронних послуг домінує над часткою їхнього експорту.

Принагідно хочу звернути увагу, що такі зміни запроваджуються у багатьох країнах. Наприклад, з червня цього року кожен, хто отримує роялті за перегляд у США його роликів на YouTube, повинен платити податок у США. А для цього Google просить усіх своїх партнерів надати інформацію для ідентифікації, причому надати потрібно незалежно від того, чи отримують вони наразі доходи за перегляди у США.

З одного боку, ПДВ — це непрямий податок, який сплачує кінцевий споживач. Тобто у компаній-нерезидентів, які надають електронні послуги, буде мотив підвищити вартість послуг.

З іншого боку, для багатьох таких компаній основним джерелом доходу є вартість реклами. Тому податок (або принаймні його частина) може бути перекладений на рекламодавців.

Крім того, наразі такі компанії сплачують податки у країні своєї реєстрації, і сума цих податків за певних умов може зменшуватися з огляду на суми податків, сплачених в інших юрисдикціях.

Зрештою, ринок послуг має свою динаміку, за якої збільшення вартості послуг часто супроводжується розширенням їхнього обсягу. Тобто, так, середній чек зростає, проте обсяг та якість отримуваних за цю суму послуг — також.

Наразі мені невідомо, чи була оприлюднена офіційна позиція ключових провайдерів подібних послуг щодо того, як змінюватиметься вартість реклами у цифровому просторі (діджиталі) в Україні. Проте якщо взяти до уваги досвід інших європейських країн (скажімо, Великої Британії, Австрії та Туреччини), то подорожчання цілком можливе. Один із прикладів описаний Financial Times.

Доопрацьований до другого читання законопроєкт визначає, що ні. До електронних послуг не належать посередницькі платформи, на яких відбувається лише бронювання житла, винаймання автівок, замовлення квитків на транспорт тощо, а самі послуги надаються за кордоном, а також послуги з дистанційного навчання, якщо мережа інтернет використовується виключно як засіб комунікації між викладачем і слухачем. Окремо порадувало уточнення, що ПДВ не обкладаються освітні послуги, доступ до віртуальних класів, освітніх ресурсів, у яких учні (слухачі) виконують завдання онлайн, а оцінки виставляються автоматично, без участі людини.

Проте у вашому прикладі йдеться про замовлення товарів, а не електронних послуг. При отриманні товарів понад певну суму з таких товарів вже сьогодні сплачується ввізне мито, яке цілком покладається на покупця. Тож операції з доставки товарів «без використання інтернету» вже приносять дохід у державний бюджет України. Єдина відмінність: податок сплачується не за ланцюжком «покупець — продавець — бюджет України», а безпосередньо «покупець — бюджет України», збільшуючи фактичну вартість купованого за кордоном товару саме у такий спосіб. Про всяк випадок зазначу, що таке мито залежить від кількох чинників: вартості покупки, самого товару тощо.

Формально українські й іноземні гравці опиняться у рівних умовах щодо сплати ПДВ в Україні. В ідеальному світі рівновага на ринку можлива у двох точках: або ціни українських провайдерів стримуватимуть ціни іноземних гігантів, щоб не втратити частку ринку, або ж підвищення вартості від іноземних гігантів створить передумови для аналогічних кроків з боку українських компаній. У реальному ж світі будь-яка зміна зовнішніх умов провокує загострення протистояння між гравцями ринку і намагання змінити його конфігурацію. Тому наслідки можуть бути доволі несподіваними.

А ось, що думають глобальний цифровий податок інші експерти

Після зустрічі міністрів фінансів країн Великої сімки, до якої входять США, Японія, Німеччина, Британія, Франція, Італія та Канада, 5 червня з’явилася інформація про домовленості щодо єдиного податку для транснаціональних IT-корпорацій.

Загалом мета домовленостей G7 змінити нинішній стан справ, коли мультикорпорації, такі як Apple, Google, Amazon та Facebook, сплачують податки за місцем реєстрації, а не там де вони фактично отримують прибуток. Особливо зважаючи на те, що реєструють свої компанії такі IT-гіганти зазвичай там, де податкова політика більш лояльна, наприклад, в Ірландії, Нідерландах, Бермудах тощо.

Це допоможе мобілізувати необхідні трильйони доларів для фінансування приватного сектора і зміцнити державну політику на шляху виконання наших зобов’язань по досягненню нульового рівня викидів вуглецю. І це не дасть корпораціям ухилятися від податків, фіксуючи прибуток у країнах з низьким оподаткуванням, — пояснили в офіційній заяві G7.

Єдина ставка такого податку на прибуток великих корпорацій становитиме не менше 15%. За задумом, сплачувати його будуть тільки 100 найбільших і найприбутковіших компаній світу.

Міністр фінансів Великої Британії Ріші Сунак після зустрічі в Лондоні зі своїми колегами з G7, назвав домовленості історичними.

Міністри фінансів G7 досягли історичної угоди про реформування світової податкової системи для того, щоб вона відповідала глобальному цифровому століттю, – відзначив Ріші Сунак у своєму Твіттері.

Своєю чергою міністр фінансів Німеччини Олаф Шольц вважає ініціативу – “податковою революцією”.

Це дуже хороша новина для справедливості й солідарності у сфері оподаткування та погана – для податкових оазисів по всьому світу, – написав Олаф Шольц.

Тепер же більш детальні обговорення втілення цієї угоди та погодження з ширшим колом країн має відбутися на зустрічі G20 в липні.

Також відзначу, спершу ідею впровадити глобальний цифровий податок для найбільших IT-компаній світу активно просували серед міжнародної спільноти Сполучені Штати.

Великий імпульс до цих змін дало обрання Джо Байдена президентом США, якому потрібно чимось поповнювати щедрі ковідні виплати. З іншого боку, американці вже не можуть ігнорувати світовий тренд на “податок на Google”, який у тій чи іншій формі впровадили вже понад 40 країн світу, включно з Україною, – написав у своєму блозі ексміністр Кабінету міністрів та співзасновник Monobank Дмитро Дубілет.

Своєю чергою транснаціональні IT-корпорації відреагували на таке рішення Великої сімки. Зокрема в Amazon заявили, що такі домовленості – це “довгоочікуваний крок вперед”. Ба більше представник компанії повідомила у коментарі CNBC, що Amazon з нетерпінням чекає на продовження ширшої дискусії у G20″.

У Facebook також таке рішення сприйняли позитивно та відзначили: “Давно чекали на реформи в глобальній податковій системі”. А в Google додали, що прагнуть “збалансованих та довготривалих” домовленостей.

Однак Україні навряд вдасться отримати якісь економічні вигоди з такої угоди, розповів у коментарі журналістам економічний експерт, член Економічного дискусійного клубу Олег Пендзин.

В мене є дуже глибоке відчуття, що Україна з цих 15% додаткового податку не отримає ні копійки. Тому що цей податок буде сплачуватися по місцю створення доданої вартості цих високотехнологічних товарів.

Хоча ми ще не бачили розширених пропозицій. Там було зазначено, що компанії мають сплачувати цей податок там, де вони активно присутні на ринку. Є багато компаній які, наприклад, в Європі (в Угорщині чи Словаччині тощо) мають якісь свої виробництва, а фактично зареєстровані, наприклад, на Кіпрі. Тож сплачують вони податки за місцем реєстрації, окрім заробітних плат і так далі. А йдеться саме про податок з результатів діяльності, – пояснив Олег Пендзин.

Закон про “податок на Google” ухвалив український парламент 3 червня. Ініціатива передбачає, що великі транскорпорації платитимуть в Україні податок на додану вартість (ПДВ), так само як і українські.

Згідно з документом, ПДВ доведеться платити закордонним компаніям, які не мають в Україні постійного представництва, але які постачають електронні послуги українцям.

Про мету цієї ініціативи розповідав голова комітету з питань фінансів, податкової та митної політики та автор цього законопроєкту Данило Гетманцев ще на етапі обговорення цієї ініціативи.

Це зручний механізм оподаткування інтернет-гігантів, які працюють по всьому світі, але чомусь тільки у нас не сплачують податки. Ми пропонуємо ввести для них механізм завдяки так званому законопроєкту про “податок на Google”, хоча насправді Google є чи не єдиною компанією, яка сплачує податки в нашій державі, – пояснював Данило Гетманцев.

Такий податок мають сплачувати компанії, які продали на території України своїх послуг на суму у понад 1 мільйон гривень і складатиме він 20%.

Зокрема під оподаткування потраплять компанії, що надають такі послуги: постачання зображень або текстів, фотографій, електронних книг і журналів; постачання аудіо, відео, ігор, азартних ігор і послуг участі в таких іграх; доступ до хмарних технологій; постачання (на основі ліцензії) програмного забезпечення й оновлень до нього, а також дистанційне обслуговування ПО й електронного устаткування; надання послуг реклами в інтернеті, мобільних програмах та інших електронних ресурсах.

Серед інших під дію закону потраплять Facebook, Apple, Microsoft, Netflix, Wargaming Group, Bloomberg та інші.

“Податок на Google” – не вітчизняна законодавча новація, подібні ініціативи запроваджують і в інших країнах.

Наприклад, в Росії такий податок діє ще з 2017, його розмір становить 18%. А в Білорусі його впровадили з 2018 року зі ставкою, як і в Україні – 20%.

Активно впроваджують такі податки і в Європейському союзі. Зокрема у Франції з 2019 року компанії з прибутком понад 750 мільйонів євро мають платити податок у 3%. З минулого року такий податок впровадили також у Чехії. Він поширюється на фірми з доходом у Чехії у 4,3 мільйона доларів і становить 7%. В Італії ж також з 2020 року оподаткували IT-гігантів 3% податком.

Тож, основна відмінність європейського досвіду впровадження “податку на Google” від українського полягає у розмірі прибутку компаній, які підпадають під оподаткування: у Чехії це 4,3 мільйона доларів, а в Україні – 1 мільйон гривень; а також розмірі самого податку: в європейських країнах він складає переважно 3-7%, а в Україні – 20%. Відтак Україна радше впровадила цю ініціативу за схемою, яка вже діє в Білорусі та Росії, аніж послугувалася європейським досвідом.

Ще на етапі обговорення впровадження податку для транснаціональних IT-корпорацій говорили про ймовірне здорожчання їхніх послуг. Тоді голова фінансового комітету та автор цієї ініціативи Данило Гетманцев відзначив, що припускає здорожчання деяких послуг через новий податок.

Вчені прийшли до висновку, що хто є фактичним платником податків або на кого перекладається це, залежить не від конструкції податку, не від наміру законодавця, а залежить від конкретної кон’юнктури на ринку — тобто як співвідноситься попит і пропозиція. Якщо мій товар не має попиту, я беру цей податок на себе, якщо має — я перекладаю на споживача, – розповів тоді Гетманцев.

Розповідав про наслідки впровадження “податку на Google” і міністр культури Олександр Ткаченко. За його словами, такий податок принесе чималі додаткові кошти бюджету, а от українці від цього жодним чином не постраждають.

Зверніть увагу: оподатковується не споживач, а компанія, яка надає послуги. І це принесе до держбюджету України близько 3 мільярдів гривень на рік. Звичайного користувача соціальних мереж чи пошукових сервісів закон не зачепить жодним чином, – наголосив Ткаченко.

А от економічний експерт Олег Пендзин у коментарі нашому виданню зауважує, що впровадження податку безперечно відіб’ється на українському споживачеві та призведе до здорожчання цифрових послуг. Однак непокоїтися про те, що, наприклад за соцмережі доведеться платити, не варто.

Невже ви думаєте що будь-яке збільшення вартості послуг компанія буде погашати за рахунок власного прибутку? Будь-які додаткові податки вона миттєво перекладає у вартість власних послуг і все це призведе до здорожчання послуг, які вони надають українцям.

Однак, там де надання послуг безкоштовне – таким воно і залишиться. Адже ПДВ накладають на послугу, яка оплачується в країні надання послуги. Тобто додаткових платежів не буде, натомість зростуть ті, які українці вже платять, – розповів Олег Пендзин.

За матеріалами вітчизняних та закордонних ЗМІ

![]()